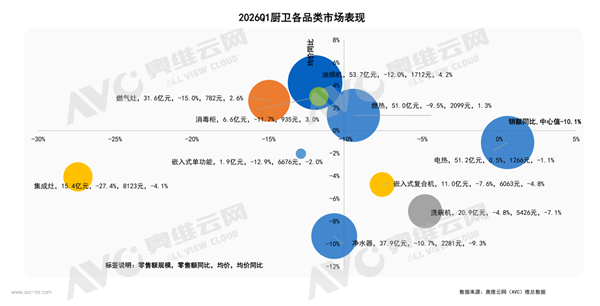

但也有例外,比如电热水器。

电热水器成为了2026一季度厨卫品类中唯一增长的品类!

遥想过去几年,在燃气热水器的“猛攻下”,电热水器一边遭遇份额萎缩困境,一边被行业价格战深度裹挟。市场依旧还是那个市场,终端需求依旧不见起色,为何电热水器能够在行业寒冬下“一枝独秀”?

线下渠道并没有增长

从宏观叙事的角度来看,地产驱动不足,前两年的换新又提前透支了需求,理论上电热水器应该和油烟机、燃气灶、洗碗机、燃气热水器一样同样陷入下滑通道,为何还能有增长呢?

奥维云网厨卫及家居事业部高级研究员张滕月告诉潮流家电网,从政策角度来看:一方面从25年下半年开始国补效果逐步衰退,电热相较于燃热的价格优势愈发明显,带动电热在热水器中整体的占比逐步升高;另一方面26年国补政策明显利好线下实体渠道,且随时间推进26年会更多的向三四线及以下线级城市渗透并发挥作用,而电热在该类城市中也相应占据更高的份额。从产业发展周期来看:考虑到过往房地产发展、品类发展周期等因素,电热正在逐步进入换新周期,换新需求预计稳步释放。因此综合来看,燃热表现不及电热,其中燃热同比下滑,电热同比小幅增长。

万和相关人士则告诉潮流家电网,从渠道端来看,一季度线下渠道是下滑的。同时该人士也表示,在经济下行的情况下,相比于其它渠道,批发渠道往往表现更好,而带流通属性的电热水器因此率先获益。从品类上来看,电热水器K线分化比较明显,一方面低端带来了一定的销量,另一方面超薄、超导电热水器带来了一定的结构升级。

美的相关人士也告诉潮流家电网,从数据端来看,1-4月份线下渠道同比是下滑的,而且过去两年国补透支了大量电热水器销量,2026年电热水器行业形势很严峻。所以美的的核心策略还是做好核心心智产品,夯实人群心智,稳住人群圈层。

不过威博相关人士告诉潮流家电网,据他了解,一季度工程渠道中的“长租公寓、租赁住房配套”等细分渠道同比是增长的。过去几年,长三角、珠三角、福建、北上广深等区域长租公寓发展迅猛,电热水器作为核心配套品类之一增长明显。

也有业内人士向潮流家电网反应,一季度线上低价电热水器抢夺了不少份额。

从潮流家电网汇总的信息来看,2026年一季度电热水器零售终端(线上线下)应该是下滑的,但工程渠道中的“长租公寓、租赁住房配套”等细分渠道则是增长的(预计增幅10%左右)。从品类上来看,线上平台、批发以及工程渠道中低价产品走量可观。

价格内卷,突破口还是新技术

从电热水器行业来看,目前遭遇的最大问题就是“进入存量市场之后,低价内耗掩盖了产品价值,用户陷入了低价低质的认知误区,行业创新动力被严重削弱。”

正如上述美的人士所言,“一季度基本没看到有什么电热水器新品出来。”

坊间也在盛传,“AO史密斯即将被出售给中国家电企业。”

再看渠道端,业内人士向潮流家电网反应,创维小蝴蝶电热水器(预计为40L基础款)成本价加10元就往外出货了。工程渠道内卷程度尤甚,乱象丛生……

从渠道端来看,为了抢夺市场份额,电商、批发流通渠道以及公寓工程等B端集采压价严苛,行业价格底线被进一步拉低。

结果就是,持续的低价内卷使企业盈利空间被严重压缩,进而无力加大研发投入,产品技术创新陷入停滞。与此同时,头部品牌凭借规模化成本优势持续以价换量,进一步挤压中小品牌的生存空间,行业马太效应持续强化,整体市场陷入低水平内卷,产业发展活力不足。

行业的突破口在哪里呢?

产业端普遍认为还是需要依靠“新技术”。

早前接受潮流家电网采访时,美的厨热事业部研发总监辛森森认为,就像新能源汽车迭代燃油车,想要彻底解决行业痛点,必须打破现有的“棋盘”,掀起一场真正的技术革命。

奥维云网也认为,从产品端看,电热与燃热整体遵循统一升级逻辑,且在功能的设计上从仅关注基础的水质保障,如电热内胆与燃热水箱的材质升级、水质的可视化展示等,逐步拓展至提供额外健康功效,如矿物添加与气泡/富氧洗保障肌肤润养、软水集成重点关注水垢缓解等。

具体来看,潮流家电网认为可以从三个方面入手:第一、直击水质痛点,打造健康溢价,比如海尔AI净护芯、万家乐超净科技、美的等离子杀菌等,解决了水垢、细菌、余氯问题;第二、新技术破局,典型的例子就是超导电热水器,解决了安装与水量的矛盾,此外,AI技术的使用同样值得期待;第三、全屋用水解决方案,从单一加热升级为智慧用水场景,提升用户体验,拉高产品附加值。

老子说“大道至简”,其实放在任何一个行业道理都是一样的。中国新能源汽车的来时路已经证明,竞争不是参数的比拼,而是对人性弱点(虚荣、懒惰、审美)的精准捕捉。

低价只能赢得一时份额,技术才能赢得长期未来。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。