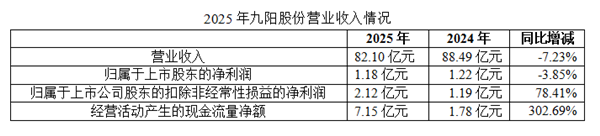

从业务构成来看,九阳股份2025年的业绩呈现出明显的分化态势。境内市场表现稳健,实现销售收入73.85亿元,同比增长2.04%,占总营收比重提升至近90%。境外市场遭遇重挫,销售收入同比大幅下滑48.83%至8.25亿元,成为拖累整体营收的主要因素。此外,外销业务的毛利率仅为6.59%,远低于境内业务的29.02%。

各产品线表现不一。作为核心优势品类的食品加工机系列实现收入31.03亿元,同比增长3.64%;炊具系列也实现了5.30%的增长。传统的营养煲系列和西式电器系列则面临增长压力,收入分别下滑了15.62%和9.47%。

在费用管控方面,2025年销售、管理、研发、财务四项费用合计19.99亿元,同比下降5.67%。其中,销售费用为13.92亿元,同比下降7.61%。研发投入出现收缩。全年研发投入金额为3.03亿元,同比下降16.07%;研发投入占营业收入的比例也从上年的4.08%降至3.69%。尽管如此,公司全年仍新增专利申请1005项,截至报告期末累计拥有专利15070项,技术储备充足。

年报中最亮眼的指标莫过于经营活动产生的现金流量净额。2025年,该数据达到7.15亿元,同比暴增302.69%。主要得益于公司加强了应收账款的回收,同时减少了购买商品和接受劳务支付的现金。

值得注意的是,公司在2025年第四季度罕见地出现单季亏损,归母净利润为-594万元。但是,四季度扣非归母净利润实现1906.06万元,同比大幅扭亏并显著增长。四季度的亏损是一次性、非经营性因素所致,与主业经营状况无直接关联。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。