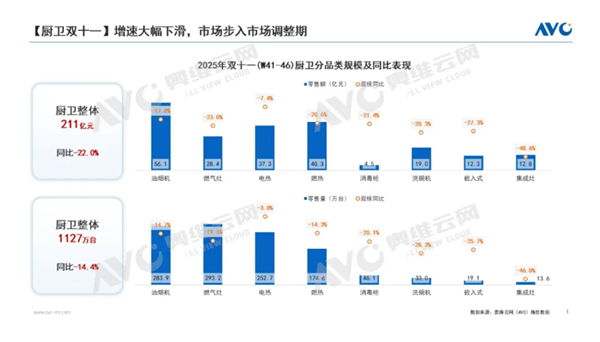

即便是双十一这样的销售节点,也未能止住颓势。奥维云网的监测数据显示,2025年双十一销售期间,电热水器零售额为37.3亿元,与去年同期相比下降7.4%,零售量为252.7万台,同比下降3.0%;燃气热水器的零售额为40.3亿元,同比下滑幅度达20.6%,零售量为174.6万台,同比下滑14.3%。

价格战成为主旋律,健康成为行业共识

2025年,热水器市场的整体表现未达预期,并且随着以旧换新国家补贴政策边际效应的逐步弱化,价格战再次成为市场的主流竞争态势。

从市场格局来看,当前热水器市场已由增量市场转变为存量市场。行业整体设备保有量处于高位,产品换新周期较长,消费者对热水器的换新需求本就不强烈。此前相关政策的实施,在一定程度上提前透支了部分潜在换新需求,进一步加重了市场的增长压力。在此背景下,品牌间的竞争态势将愈发激烈,竞争模式从以往的“跑马圈地”式扩张,转变为“贴身肉搏”式争夺每一个换新客户。

就产品本身而言,电热水器等品类在消费者认知中属于“低价刚需”产品。即便有补贴政策加持,对消费者的吸引力依然较为有限。为了争夺有限的市场份额,企业不得不陷入低价竞争的漩涡,甚至将短期促销策略转变为长期低价策略,导致价格战愈演愈烈。

618期间,主流品牌新品零售价跌破了500元,一级能效燃气热水器低至千元附近。低价带来的最为直观的结果就是品牌集中度进一步提升。

智能化融合进程也在加速推进,具备Wi-Fi远程控制、AI恒温、能耗监测等功能的产品在市场中的占比显著提高。通过AI算法对用户用水习惯进行学习分析,实现提前加热以及峰谷节能;借助语音助手或手机APP进行远程控制和状态监测,成为中高端产品的标配功能。

电热和燃热也出现了差异化的技术衍生。电热方面,超导、储能换热技术的突破有效解决了水量瓶颈问题,克服了传统储水式电热水器预热慢、水量有限的痛点;燃气热水器聚焦于燃烧效率的优化,全预混燃烧、零冷水技术加速普及,零冷水功能从高端市场向中端市场下沉,为后续市场渗透奠定了基础。

与此同时,价格战的持续升级严重压缩了企业的利润空间,迫使中小企业大幅削减研发投入,即便是头部企业也面临资金分配难题,难以集中资源开展颠覆性技术的研发。从市场情况来看,热水器主流品类如60L容量电热水器占比超70%,产品功能高度趋同,企业难以摆脱同质化竞争的困境,只能在现有的功能上不断内耗,形成“低创新投入―高强度内卷―产品价格下行”的恶性循环。

新能源、细分场景和结构性升级蕴含商机

热水器市场虽展现出“量稳价跌”的结构性态势,不过,随着行业竞争格局由“价格竞争”全面转向“价值竞争”,市场仍蕴含着诸多待挖掘的发展潜力与机遇。

新能源热水器市场迎来发展契机。随着“双碳”政策不断强化,各地加大了对清洁能源产品的补贴和推广力度。北方“煤改电”工程持续深入,空气能热水器凭借采暖与热水一体化的优势,成为消费者选择之一。同时,消费端节能意识日益增强,高能耗传统产品的替换需求逐渐向新能源产品转移,使得以空气能热水器为代表的新能源热水器市场规模迅速扩大。

其次,细分场景的精准适配成为市场开发的重要方向。家庭结构的小型化以及居住形态的多元化,促使热水器产品从传统的“一机通用”模式向“场景定制”模式转变。不同生活场景下的专属需求被深度挖掘,推动了细分品类产品的爆发式增长。

比如,在单身人士和小户型家庭场景中,紧凑型热水器产品成为刚需。当前户均人口数量下降,50升以下的小型储水式热水器以及超薄即热式热水器的销量有所增长。扁桶机型的大功率即热式产品,也因其节省空间、即开即热的特点,成为公寓和老旧小区改造的热门选择。在养老家庭场景中,消费者对热水器的“防烫伤恒温”“低噪音运行”等功能较为关注。在母婴家庭场景中,则更重视“水质净化”“抑菌杀菌”等功能。这类功能型产品具有较强的溢价能力,满足了用户对热水品质的更高需求。

在内部生态,热水器可与全屋智能设备实现联动,打造“无感热水体验”。与浴霸、花洒、洗衣机等设备的场景联动,在洗澡时能够自动调节浴室温度,在洗衣时提供精准水温,让热水供应贯穿生活各个环节。

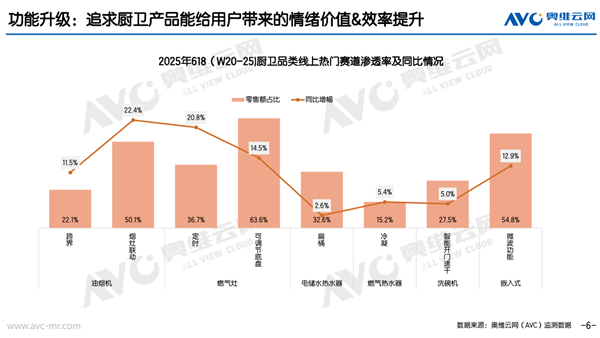

第三、结构性升级将带来新的机会。比如燃气热水器的一级能效、无冷凝管安装,电热水器和燃气热水器的大水量和大升数等等。奥维云网监测数据显示,2025年上半年,线上一级能效产品零售额占比13.6%,环比增长2.5%;线下一级能效产品零售额占比12.8%,环比增长高达5.3%。其中,无冷凝管产品在线上渠道零售占比由1月的0.5%快速增至6月的4.6%,线下渠道零售占比由1月的4.4%增至6月的6.0%。

长远来看,产品创新是唯一的机会,也是未来破局的关键。具体可以关注以下几个方面:无冷凝管燃热、超导电热、AI水质监测等技术层面的突破;恒温精度(±0.1℃)、静音(<40dB)、零冷水普及带来的体验升级;疗愈经济、养宠/养鱼等场景延伸出来的新需求;实现热水按需调度、能耗优化等智能化方案。

总结:

未来的热水器市场,必将是围绕“技术革新”和“用户需求”的深度竞争。对于消费者而言,产品选择范围拓宽,更趋多元化,节能性、安全性与使用体验成为核心决策因素。

为此,企业需紧紧抓住节能环保与智能互联这两条关键主线,持续开展创新活动,巩固现有存量市场。同时,要加快新能源领域的战略布局,尤其是空气能热水器,积极抢占新兴的增量市场。此外,企业还需深入洞察用户真实的沐浴场景,针对性地提供差异化、高品质的产品及服务解决方案,完善全流程服务体系。

短期来看,换新释放缓慢,市场仍将承压。但中长期来看,随着产品结构升级+健康认知普及,高端细分市场有望回暖,具备材料创新(如316L不锈钢换热器)、系统集成(热水+净水+软水)能力的企业将胜出。

综合来说,热水器已从“功能型家电”转向“体验型生活设备”。谁能率先跳出同质化竞争,提供全流程洁净、安静、恒温、智能的热水解决方案,谁就能引领下一波增长。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。