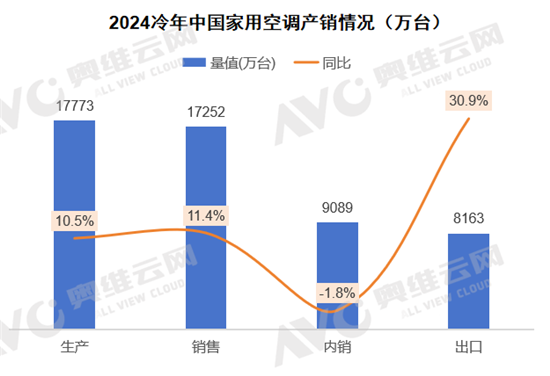

中国作为全球最大的空调生产和出口国,其市场动态对全球市场有着重要影响,奥维云网(AVC)PSI监测数据显示,2024冷年中国家用空调全年生产17773万台,同比增长10.5%,总销量17252万台,同比增长11.4%。其中内销总量9089万台,同比下降1.8%,出口8163万台,同比增长30.9%,内外销市场趋势呈现出明显反差。

从国内市场来看,历经2023冷年的繁荣景象后,2024冷年的空调市场表现走弱,承压前行。综合来看,行业下滑也是多重因素共同影响的结果,包括经济环境不确定性、消费需求不足、楼市低迷以及天气不给力等因素。

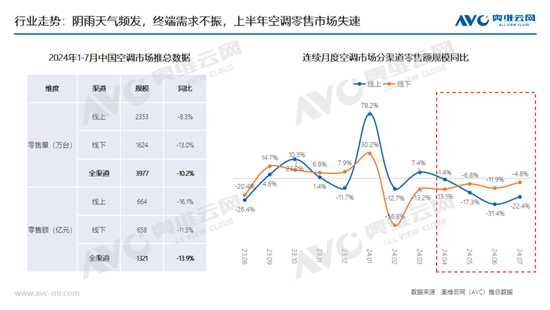

分月度来看,全年内销出货节奏呈现波动变化趋势。2024冷年上半场也就是去年下半年(2023年8月-2023年12月)以来,内销出货规模收缩,出现回调。究其原因主要是2023年上半年空调市场火热的需求释放前置,基于7月起零售端增速断崖式滑落的表现,造成企业出货端信心波动,进入周期性调整节奏。

步入2024年以来,从1-5月累计来看,内销实现了10.8%的良好增长,一是2023年空调企业营收利润创历史新高,企业对2024年的空调市场前景充满信心;二是以旧换新政策的发布显著提升市场活力与热度,企业积极响应参与;三是3月原材料市场出现一波价格波动,尤其铜价持续走高,企业提前备货以应对旺季。而进入6、7月份内销出货则出现大幅回落,核心在于零售端的持续下行传导至出货端。

出货端表现平平,零售端则是大幅下探。综合分析看,2024冷年空调零售市场主要呈现以下几个特征:

特征一:零售规模失速,空调市场全面下行

奥维云网(AVC)推总数据显示,2024冷年销售额1904.3亿元,同比下滑10.5%,零售量5631.4万台,同比下滑8.1%,呈现量额齐降的趋势,行业下行压力加大。

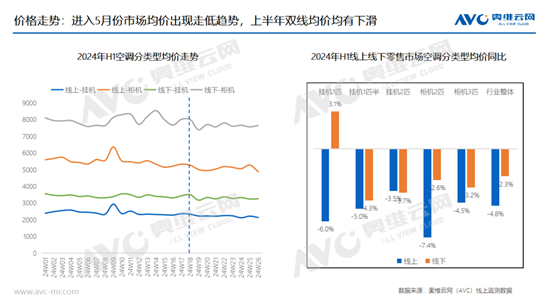

特征二:均价下滑,价格竞争成为获取市场份额的有效武器

尽管在成本压力走高的情况下,由于需求不景气,行业竞争激烈,部分企业通过价格竞争来获取市场份额,尤其是在618期间头部品牌发起的价格竞争给整个行业带来巨大压力,今年上半年双线市场均价均呈现明显下滑。企业通过价格竞争获取市场份额的做法在短期内可能有效,但从长远来看,可能需要寻找更加可持续的市场战略。

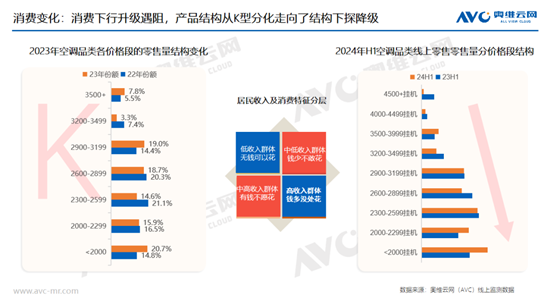

行业消费的两极分化现象逐渐减弱,整体结构都在向下调整,高端用户接触点减少。在这种情况下,好品价优成为了消费者关注的重点,消费者在购买空调时更加注重高质价比,企业端更加关注成本效率和单品优先策略。

2023年下半年进入补库阶段后,由于2024年整体零售端需求疲软,叠加天气因素影响较大,导致空调市场旺季不旺。而出货端又在前期快节奏下大幅上涨,这些因素共同作用,使得空调企业面临较大的库存压力。奥维云网(AVC)监测数据显示,截止6月底,行业总库存已达到5170万台,同比增长38.2%,其中工业库存2170万台,同比增长19.2%,渠道库存3000万台,同比增长39.3%,整个空调产业库存处于较高水位。而解决库存问题,核心在于抓零售周转,从6-8月企业的动作也能明显看出整个经营方向在做调整。

奥维云网(AVC)推总数据显示,8月家用空调国内零售规模为492.1万台,同比增长22.1%,在以旧换新政策加持下出现拐点,这表明政策对于市场的刺激作用仍然存在。

未来,空调市场仍然充满挑战和机遇,竞争将更加激烈,企业需要不断创新和提升产品品质,以适应市场变化和消费者需求。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。