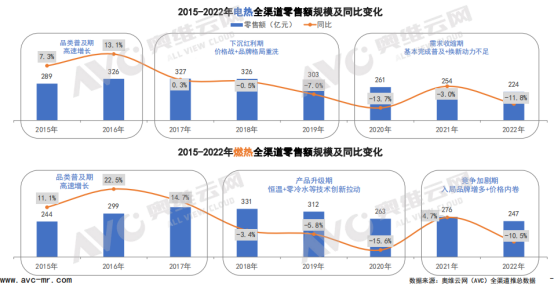

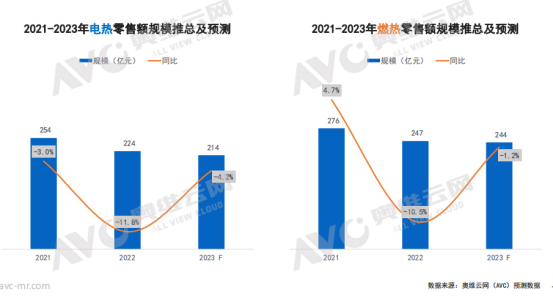

受困于房地产业严格管控以及区域性疫情的频发,奥维云网(AVC)推总数据显示,2022年中国热水器市场(注:指电热、燃热两大细分品类)全渠道零售额为471亿元,同比下降11.1%。2022年电热全渠道零售额224亿元,同比下滑11.8%,燃热全渠道零售额247亿元,同比下滑10.5%。细分品类中,壁挂炉、空气能热水器、厨宝、即热式电热水器、太阳能热水器整体市场在线上总零售额约40亿元,同比下滑11.5%,线下零售额约148亿元,同比下滑15%。

电热&燃热亟待升级焕新

三年疫情,严重改变了消费者的需求,随着各类小家电的爆红,需要安装的家电受到了极大的冲击,对于热水器市场而言,无疑是雪山加霜,整体市场呈现低迷的状态。最显著的是,品牌数量减少。相关数据显示,2022年市场活跃品牌数量在250个左右,与过去的数量相比至少减少14%。在售机型数量为10093个,降幅达343%。

对于热水器行业中的主流品类电热、燃热而言,产品结构升级缓慢始终困扰市场。

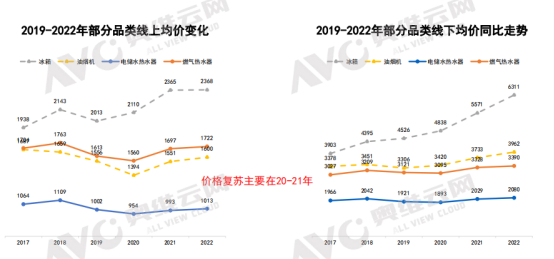

据奥维云网(AVC)监测数据显示,过去5年时间,电热、燃热相比于冰箱、油烟机等其他大家电品类,均价增长缓慢,相比冰箱5年时间线上均价增长超400元,线下均价增长近2500元,电热燃热均价五年时间全渠道几乎没有增长,在2021-2022年价格调整基本处于停滞状态,仅线下燃热均价增长360元左右。

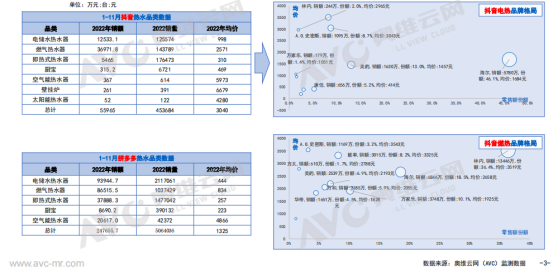

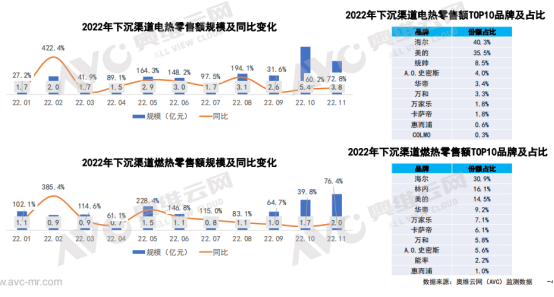

就目前来看,随着新兴电商的蓬勃发展,消费者逐渐分散开,带动了渠道的多元化发展。据奥维云网数据显示,抖音渠道(1-11月)热水器品类销额5.6亿元,销量45万台,均价在3040元,拼多多渠道(1-11月)热水器品类销额24.8亿元,销量506万台,均价1325元。可见,抖音、快手、拼多多等新兴电商渠道已经打开热水器市场,并且占比不小。抖音、小红书等平台带动产品优质功能的普及,热水器的高端占比、零冷水等趋势功能的占比甚至表现优于主流电商。

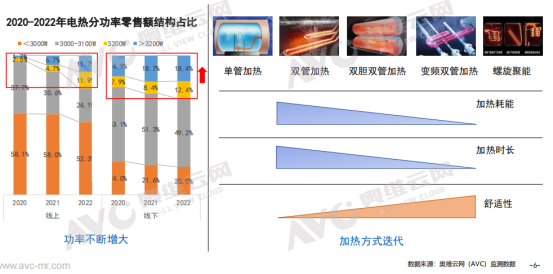

对于电热而言,虽然市场份额进一步被燃热挤压,但是大功率与加热方式的多样化依然为电热提供了更多生存空间。据奥维云网(AVC)监测数据显示,电热3200w以上功率零售额占比提升较大,2022年线下零售额占比达到30.8%,线上零售额占比达到23.6%。在加热方式上,从单管加热到双管加热、双胆双管加热、变频双管加热、螺旋聚能等方式,让舒适性得到了大幅提升,同时节省了加热的耗能和时长,提供了热水使用的更多场景需求。

壁挂炉逆势增长,未来可期

虽然行业陷入发展瓶颈,但是产品结构出现变数,曾经传统“电,燃气,太阳能”主导下的“三足鼎立”格局正逐渐分裂,演变出新的格局:太阳能热水器市场逐渐萎缩,电热燃热增长乏力,小厨宝维稳,壁挂炉涨势断层高位。

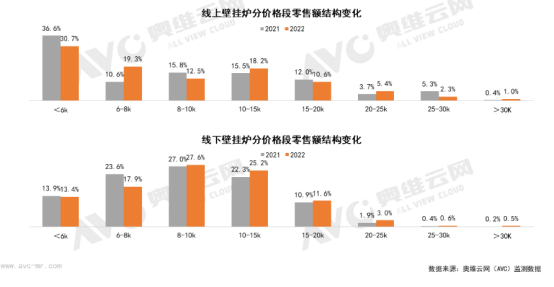

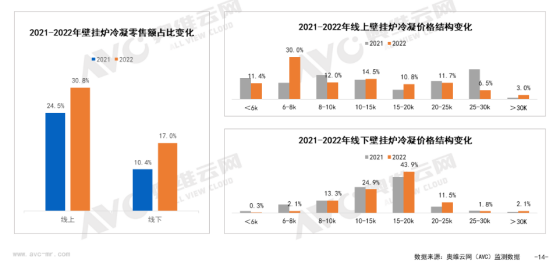

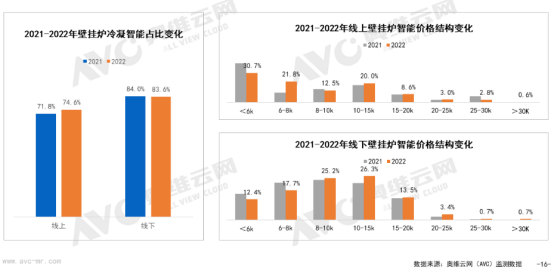

据奥维云网(AVC)监测数据显示,2022年线上市场,壁挂炉、空气能热水器、厨宝、即热式电热水器的零售额占比分别为25%、24%、24%、21%,线下为39%、19%、19%、23%。其中壁挂炉和空气能凭借较高的产品均价占据了相对主流的规模地位,且壁挂炉的规模处于逆势增长状态。

具体来看壁挂炉的变化。

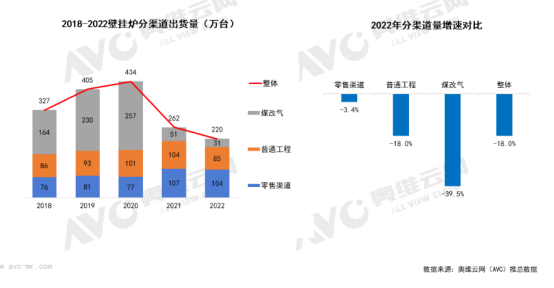

2022年壁挂炉全渠道220万台,同比下滑18.0%。其中,零售渠道104万台,同比下滑3.4%,普通工程85万台,同比下滑18.0%,煤改气31万台,同比下滑39.5%,煤改气和工程渠道出现了大幅收缩。

煤改气规模在下滑,但随着企业逐步将重心转至零售和普通工程市场,零售渠道成为了壁挂炉的必争之地。线上渠道成为了新的增长赛道,在上半年疫情反复的情况下,在售机型数量仍然在稳步增长。据奥维云网(AVC)监测数据显示,2022年线上销量12.6万台,同比增长8.0%,销额8.9亿元,同比增长6.7%。线上规模保持良好的增长势头,在全渠道中线上占比达到了九成。

2022年已过,热水器已经呈现出对于细分品类的多元化探索。而家电品牌自身也依托这些品类进行多元化布局,形成了有利的协同发展格局,无论是对行业还是品牌自身都是良性的发张趋势,2023年行业迭代升级,细分品类崛起将成为主旋律。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。