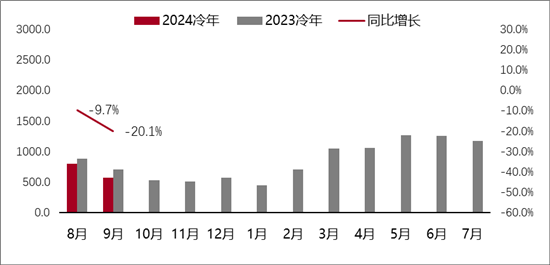

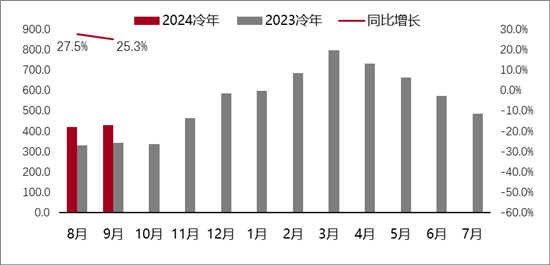

据产业在线监测显示,2023年9月家用空调969.3万台,同比下降5.9%,销售998.9万台,同比下降5.3%,其中内销出货568.1万台,同比下降20.1%,出口出货430.8万台,同比增长25.3%。三季度内外销市场出现较大反转,内销市场来看,终端市场遭遇断崖式下滑后,当前需求处于弱复苏状态;海外市场来看,去库存节奏趋缓,新订单带来持续性修复,低基数效应带动下业绩超预期发展。

2、出口支撑大盘,内销复苏缓慢

内销来看,从7月下旬终端市场遭遇断崖式下跌后,2023年上半年的高亢节奏在此发生了转折,整个三季度内销基本都处于低迷状态,一方面是进入了淡季市场阶段,夏季另一方面去年旺季市场滞后导致同期数据较高,也是增长压力所在。另外国庆中秋假期期间,旅游、餐饮等行业迎来了增长旺季,但是节日气氛仍然没能带动空调市场需求的复苏。目前企业重心已经移到双十一大促,除了天猫、京东等线上品牌的争夺以外,线下渠道和门店体验的落地也被重视起来,双向引流双向融合,达到更全面的赋能和加持。

外销来看,海外终端去库存节奏放缓后,叠加同期低基数的影响,外销订单持续恢复性增长,汇率下调以及航运价格回落也给空调出口市场的增长带来了正向的贡献,有利于出口市场的逐渐恢复。海外订单的增长除了需求的回暖外,产品迭代升级与产品的提升也未中国空调出口带来了优质的增长。当下,空调大盘在出口市场的支撑下保持着相对的稳定。此外,国外市场的“黑五”狂欢,也将对海外订单增长有正向促进的作用。当前需求回暖给行业带来了正向的反馈,但是海外市场的需求增长仍然面临诸多挑战,海外市场是否能够保持长期增长仍然存在变数。

3、多重影响因素下,四季度仍应保持谨慎保守

四季度市场虽然有双十一、黑五此类大型促销活动的加持,市场仍然面临许多风险,一方面原材料价格长期波动下仍有上涨风险,终端价格传导机制依托新产品的更新换代,因此原材料涨价速度过快或幅度过大时,成本提速高于价格提速,整体毛利率出现下滑,进而可能导致企业业绩增长受到明显影响;另外地产销售持续趋弱以及价格出现的不利波动也可能导致空调等家电需求的下滑,同时也可能会导致居民消费能力和意愿的下降,此外也不排除汇率以及疫情可能会造成的出口承压。面对众多不确定因素,四季度冲刺阶段,空调企业仍应抱有更多的谨慎态度。

2023财年累计生产总量13487.5万台,同比增长12.9%,总销售量13700.8万台,同比增长11.1%。其中内销出货总量8319.2万台,同比增长16.4%,出口总量5381.6万台,同比增长3.7%。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。