国庆促销期定义:W39-W41

双十一促销期定义:W43-W46

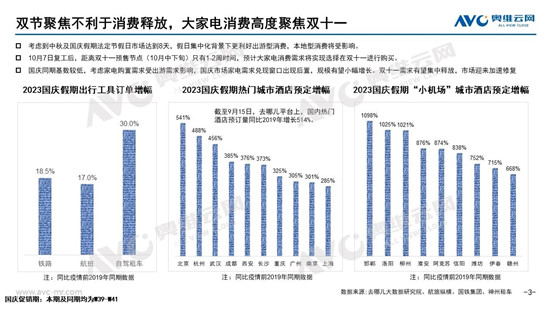

整体判断:双节聚集效应致使出行需求增加,家电需求聚焦双十一集中释放

【消费意愿】考虑到中秋及国庆假期法定节假日市场达到8天,假日集中化背景下更利好出游型消费,本地型消费将受影响。国庆市场家电需求释放不充分,规模预计在低基数下小幅增长。而10月7日复工后,距离双十一预售节点(10月中下旬)只有1-2周时间,预计大家电消费需求将在双十一期间集中释放。

【复苏区域】基于去年同期市场的情况,线下一二线市场的复苏可能会强于三四线,尤其是华北、东北一二线城市市场的复苏强于全国。

【消费特征】线下消费结构依然会延续K型分化的特征,今年空调双十一前价格下探概率极高,冰洗高质价比升级入口档位的产品供给也会加大。

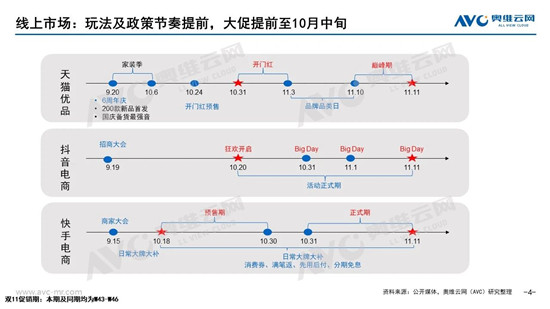

市场概览:线上双节促销期面临流量不足的风险,新兴渠道成高增长通道

01传统线下渠道

市场有复苏但客观上经营风险问题并未完全解决,核心的增长渠道在于社区店和部分区域强势TOP客户新开店红利。预计线下渠道增长会超过线上。原因一是线下新开门店众多,客观存在新店红利。原因二是9月-11月,各地落地消费券政策明显,玩法更加简单且有企业助推,有望激发线下用户需求。

02传统线上渠道

传统线上渠道双节促销期压力较大,流量不足与效率触顶是两大难题。

平台电商23年GMV口径实现增长,而零售口径增长速率预计略低于GMV口径。专业电商回归价格逻辑,而专业电商目前双十一政策流量倾斜需要厂家提供有价格竞争力产品,结构货品升级的逻辑预计在双十一出现明显回调。

03新兴线上渠道

新兴线上渠道依然是今年双十一的高增长通路之一

不同于传统电商的被动获客模式,主动获客的新兴电商以用户为中心,以优质内容为抓手,购物效率和体验均有显著提升。线上新兴渠道依然是今年双十一的高增长通路之一。

流量碎片化之下,品牌对拼抖快、POP平台重视和投入加大,线下渠道也开始全面拥抱抖拼快做分销以及做流量,预计新渠道在今年双十一有望实现50%以上高增长。

04下沉渠道

下沉渠道中,大家电各品类节奏差异明显,冰洗同频增速放缓,空调市场加大投入。

下沉零售转型后具有效率和商业模式的领先性,但目前由于下沉品牌过于集中、品类过于集中,产品结构偏低,价格偏低等原因,下沉市场在品牌和品类产品经营突破上遭遇增长困境。而下沉市场的品类增长分化较为明显,空调在21年高投入、22年调整期后再度增大投入,而冰洗在22年高投入下,品牌本年度对于下沉收缩较为明显。奥维云网下沉数据显示,23年1-8月,空调下沉市场增长37.6%,冰箱增长6.1%,洗衣机增长4.8%。

05家装建材渠道

家装建材渠道,受费用大、成本高等原因,企业在追求经营质量背景下,建材渠道占比出现回调。

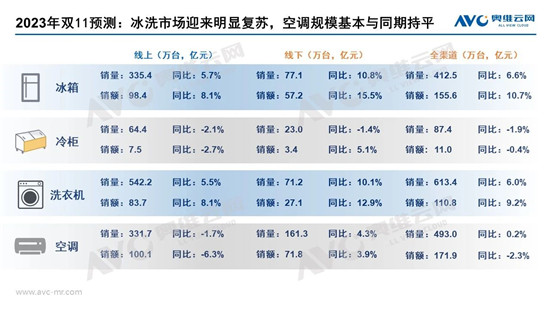

制冷产业:冰冷两极分化明显,冰箱市场持续升级,冷柜警惕过激价格竞争

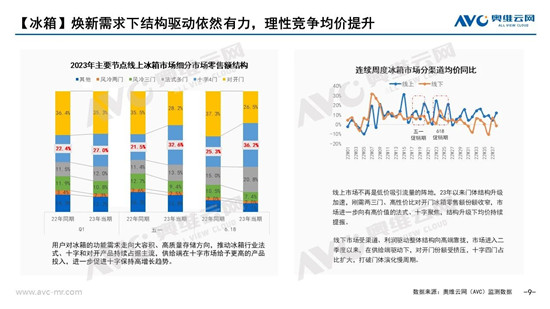

01冰箱市场

【整体判断】冰箱市场增长压力较大,但市场并没有进入悲观预期。主流品牌国庆双十一依然以结构提升和扩大高端入口品布局为主,高强度价格竞争预期不强。主要原因在于(1)冰箱市场23年市场以恢复和升级为主旋律,整体较为稳定。(2)去年下半年市场透支,但行业竞争相对理性,焕新需求下结构驱动依然有力。

【趋势预测】

大容积产品需求仍在,但低预期下存在供给不足

用户对冰箱存储空间的需求仍在,据奥维云网(AVC)监测数据,23年1-8月线上500L+大容积零售量占比超过26%,线下市场零售量占比达50%。今年开年企业对冰箱市场抱有超高预期,从实际零售数据看,恢复较为缓慢,对后市预期降低,对冰箱库存有所保留。各品牌对下半年市场预期过于悲观,造成目前供应链端紧张,尤其是大容积冰箱的供应存在行业性不足问题。

促销节点嵌入式产品加速渗透

家装家居一体化趋势下,嵌入式冰箱高速普及,据奥维云网(AVC)监测数据,2023年五一、618促销期间,双线市场嵌入式冰箱产品渗透率快速扩张,其中618促销期线上市场销额渗透率19.8%,销量渗透率9.2%,线下市场销额渗透率35.1%,销量渗透率23.0%,预计在双11促销期间线上市场销额渗透率将提升至25%,销量渗透率提升至15%,线下市场销额渗透率将突破40%,销量渗透率突破25%。

高品质入口品的重要性提升

品牌策略分化明显,上半年成本红利和海外复苏,企业盈利增长较为强劲,部分企业下半年在市场端投入会较大,尤其是针对焕新市场大容积和嵌入式产品的高质价比的升级需求入口品的投入明显加大;从需求端看,家电市场从追求“性价比”转向“质价比”,高端入口品契合一二线城市的年轻群体。

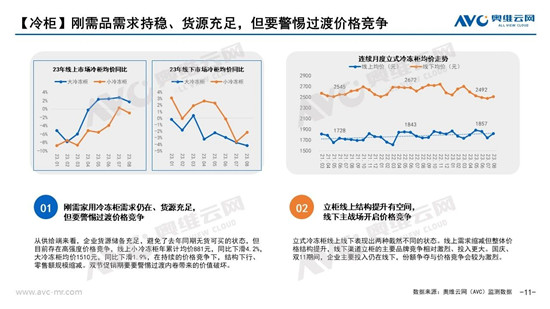

02冷柜市场

【整体判断】冷柜市场进入旺季,年货节营销周期前置于国庆、双十一期间,但囿于同期高基数影响,增长压力仍在。促销期间企业仍以刚需卧柜为主推产品,大容积产品趋势强化,立式柜有望进一步增长,下沉渠道重点发力。但从上半年促销节点来看,价格竞争过于激烈,未来促销期有可能会产生高强度的价格竞争。

【渠道表现】线下增长优于线上,下沉渠道重点发力铺垫年货节

线上渠道压力明显,线下渠道受同期低基数以及品牌开店、消费券提振等因素影响,增长更为明显。主流品牌在下沉渠道重点发力,为后续年货节做准备。

【趋势预测】

刚需家用冷冻柜需求仍在、货源充足,但要警惕价格过度竞争

据奥维云网(AVC)监测数据,23年1-37周线上市场小冷冻柜市场累计零售量285.5万台,同比下滑3.2%,大冷冻柜累计销量79.1万台,同比增长0.5%,考虑到去年同期高基数,今年的需求状态在预期内。从供给端来看,企业货源储备充足,避免了去年同期无货可买的状态,但目前存在高强度价格竞争,线上小冷冻柜年累计均价881元,同比下滑4.2%,大冷冻柜均价1510元,同比下滑1.9%,在持续的价格竞争下,结构下行、零售额规模缩减。双节促销期要要警惕过渡内卷带来的价值破坏。

立柜线上结构提升有空间,线下主战场开启价格竞争

立式冷冻柜22年下半年开始在供需双方作用下成为趋势品类,企业端加大新品投入、消费端反响热烈,但进入23年这种火热的状态似乎有所收窄,线上线下表现出两种截然不同的状态。线上需求缩减但整体价格结构提升,据奥维云网(AVC)监测数据,23年1-37周线上立柜销量17.2万台,同比下滑35.4%,均价1827元,同比提升2.1%,立柜在线上仍作为结构提升的产品存在。线下渠道立柜的主要品牌竞争相对激烈、投入更大,奥维云网(AVC)监测,23年1-37周线下渠道立柜销量5.5万台,同比增长2.3%,均价2557元,同比下滑2.0%。国庆、双11期间,企业主要投入仍在线下,份额争夺与价格竞争会较为激烈。

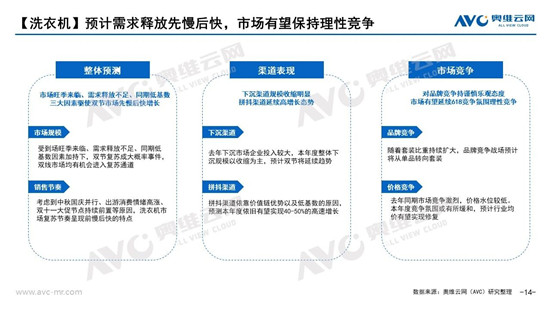

03洗护产业

洗护产业,品类旺季来临叠加同期低基数,洗衣机双节复苏概率较大。

【整体判断】Q4洗护市场旺季来临、需求释放不充分、同期低基数三大因素影响,奥维云网预测国庆及双十一洗衣机市场有望迎来增长。

【渠道表现】下沉渠道预计延续全年基调持稳,拼抖新渠道有望实现超高增长

根据奥维云网下沉数据显示,M1-8下沉渠道规模同比增长4.8%。考虑到本年度洗衣机龙头品牌对下沉资源投入意愿较为平淡,致使下沉渠道规模收缩较为明显。双节促销期中,预测下沉渠道将延续全年基调,略微实现增长。另一方面,拼抖渠道依靠价值链优势以及低基数的原因,预测本年度依旧有望实现40-50%的高速增长。

【趋势预测】

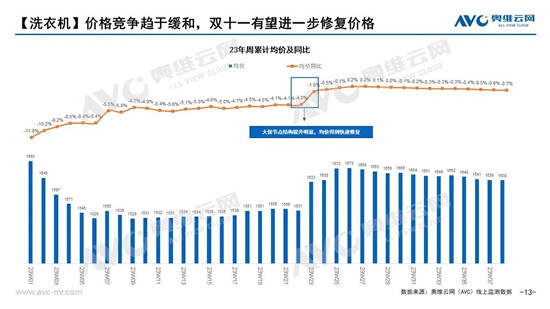

竞争端:预测洗衣机均价小幅下滑,对竞争烈度持谨慎乐观态度

考虑到同期价格水位过低,预测本年双十一均价下探幅度有限。而头部企业诉求不同背景下,市场竞争态势有望延续本年618基调,竞争氛围相对谨慎克制。

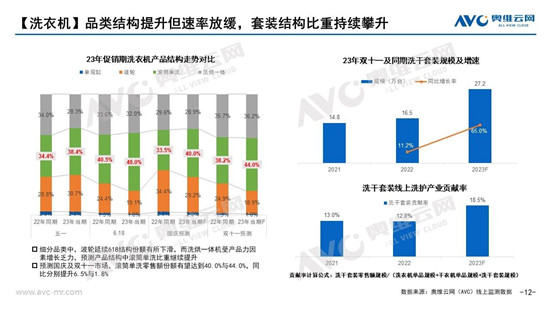

产品端:细分品类结构企稳,但大结构增长

从W1-37周累计数据来看,洗衣机结构升级速率放缓,整体结构趋于稳定。但从洗衣机与套装的比重来看,套装结构占比提升越发明显。而套装高单价产品的销售增长,本质上是结构升级的体现。

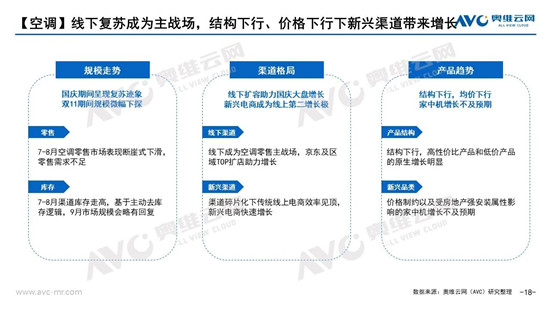

空调市场:线下复苏成为主战场,结构下行、价格下行下新兴渠道带来增长

【整体判断】

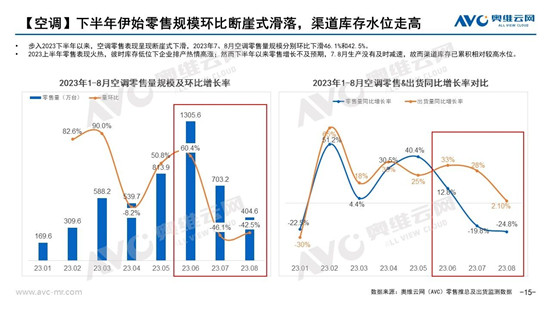

受上半年需求释放力度强劲、同期基数较高、以及渠道库存水平走高等影响,进入2023下半年以来,空调零售市场表现急转直下,呈现断崖式下滑,根据奥维云网(AVC)推总数据,8月份零售量和零售额分别下滑24.8%和23.3%。但结合7-8月渠道库存走高,市场在经过8月大回调之后,基于主动去库存逻辑,9月市场规模会略有回复,国庆期间会呈现复苏迹象。同时今年国庆节假期从中秋节开始,双节叠加的集聚效应下各地区纷纷发放消费券,结合京东、五星、三联等线下渠道布局动作频频,零售主战场向线下和企业自有渠道转移,国庆期间同期低基数叠加线下渠道周转压力,线下市场将助力大盘增长。

以线上渠道为主要促销阵地的“双11”,在越来越多的渠道分流、低价促销,以及越来越理性冷静的消费观念下,消费者对大促的热情不再高涨,已经连续十五个年头的“双11”似乎效率见顶。但考虑到空调市场在库存压力、退货风险以及结构上行承压均价下滑下,我们判断:“双11”促销期间零售额规模将迎来微幅下探。奥维云网预测数据显示,双十一空调市场零售额同比下滑2.3%,零售量同比增长0.2%。

新兴电商在同期低基数下市场规模实现快速增长,成为品牌线上渠道布局的第二增长极。抖音、拼多多1-8月累计空调销量分别同比增长161.4%和36.2%。新兴渠道电商将在双节大促期间继续保持高增长。

【趋势预测】

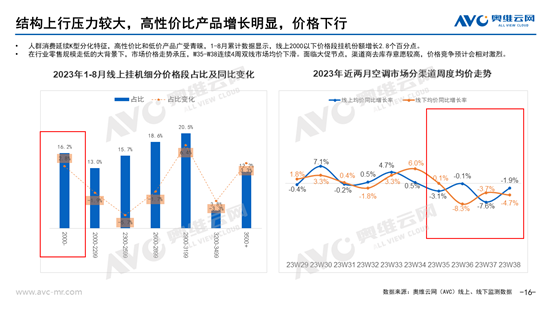

结构下行,高性价比产品和低价产品的原生增长明显

居民收入分层,消费需求分级是当前我国重要的消费特征。而基于刚需属性、功能性价值诉求强,价格敏感度更高等特点,空调在消费端的K型分化更突出。2023年H1高性价比产品和低价产品原生增长明显。

对于国庆和双十一市场而言,随着高温带来的应激性需求暂缓,需求的迫切程度降低,会进一步提升消费者的价格敏感度。当前渠道面临较大出货压力的情况下,通过放价促进销售的动机强烈。因此,我们预测国庆和双十一促销期,行业均价下滑带动价格结构下行的概率较大。

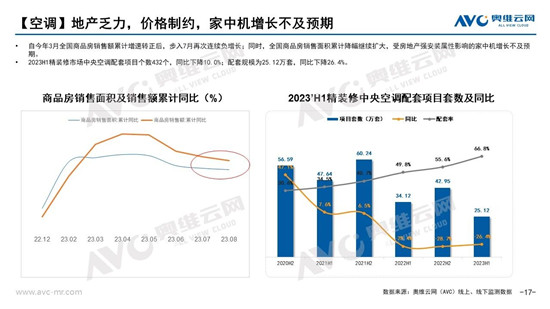

地产乏力,价格制约,家中机增长不及预期

自今年3月全国商品房销售额累计增速转正后,步入7月再次连续负增长;同时,全国商品房销售面积累计降幅继续扩大。受房地产强安装属性影响的家中机增长不及预期,同时中央空调的高价格特性也是制约消费者选择购买的因素之一。根据奥维云网(AVC)监测数据,2023H1精装修市场中央空调配套项目个数432个,同比下降10.0%;配套规模为25.12万套,同比下降26.4%。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。