这些上市公司作为厨电包括集成灶品类的代表,半年报数字背后折射出行业头部企业的生存状态。

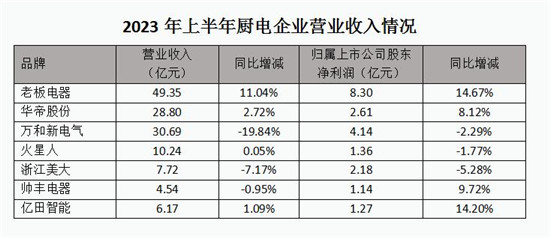

在2023年的半年报中我们可以看到,厨电巨擘老板电器营业收入与净利润双双增长,分别为11.04%和14.67%,增幅均达到了两位数;华帝股份营业收入增幅2.72%,净利润大涨8.12%。

与上述老板电器和华帝股份欣欣向荣的数据不同,万和新电气的营业收入下滑19.84%,净利润微跌2.29%。但是实际上,仔细翻阅半年报则可以看出,万和下跌的问题主要在于其出口业务――2023年上半年出口营业收入下滑45.88%,相对应的,国内主营业务实现营收24.29亿元,同比增长0.56%,实际国内营收也是比较平稳的。

但是,稳中有升真的是行业普遍的发展态势吗?

当然不是。据奥维云网(AVC)推总数据显示,2023年上半年厨卫刚需品类合计零售额为468亿元,同比增长4.2%;烟灶合计231.5亿元,同比增长2.5%。

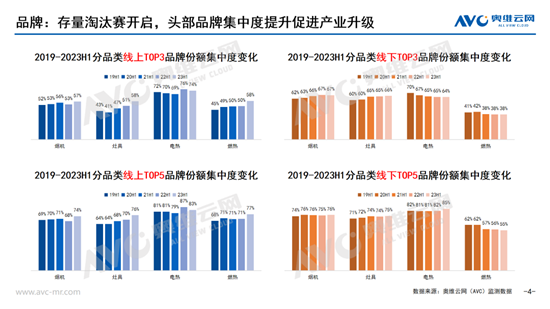

无论是烟机还是灶具,行业前三的品牌可以占到接近三分之二的市场份额,并且还有上升趋势。换言之,作为头部企业的厨电上市品牌,代表的只能是品牌本身的业绩。

而TOP3和4呢,其生存空间也在被压缩――2019年和2023年线上烟机TOP3和4份额占比均为17%,灶具则从21%被压缩到18%;2019年线下烟机TOP4和5份额占比12%,2023年则为9%,灶具从11%下滑到9%。

我们可以明显看到,头部品牌对于尾部甚至是腰部品牌有非常明显的虹吸效应。而奥维云网的厨电行业数据的稳中有增,增的其实也只是头部寥寥的几个品牌。

在上半年的走访中,我们的观点也得到了验证――广东某厨电品牌企业负责人告诉潮流家电网,据他了解,上半年仅佛山、中山这一带的厨电整机、配件企业关门的至少有100家。

看似不错的行业数据,内里却是疯狂的两极分化。

集成灶走完传统厨电40年的路,正挖掘第二曲线

再看到集成灶企业,火星人士上半年营业收入唯一达到两位的集成灶品牌,营业收入10.24亿元,同比微增0.05%;浙江美大的盈利水平最好的,归属上市公司股东净利润2.18亿元;亿田智能则是归属上市公司股东净利润增幅最大的一家,达到14.2%;帅丰电器各项数据相对平稳,归属上市公司股东净利润增幅也达到了9.72%。

四家集成灶企业各有千秋,但总体而言只能说是稳定。但看到行业的数据,则可以感知到所谓平稳态势下的暗流涌动。

根据奥维云网推总数据显示,2023年上半年集成灶零售量134万台,同比下滑1.3%,零售额124亿元,同比下滑0.4%。集成灶行业增长失速,品类带来的红利已经走到了尽头。

从2016年集成灶行业逐步起飞,到2023年行业发展停滞,仅仅8年,集成灶的发展路径像是四倍速版的传统厨电,地产大环境成为最重要的原因。

根据国家统计局数据显示,2022年,房屋新开工面积约12.06亿平方米,下降39.4%;房屋竣工面积8.62亿平方米,下降15.0%;商品房销售额13.33万亿元,同比下降26.7%。城镇化红利不再,集成灶作为安装属性极强的厨电单品,受到新房变化的波及也是在所难免。

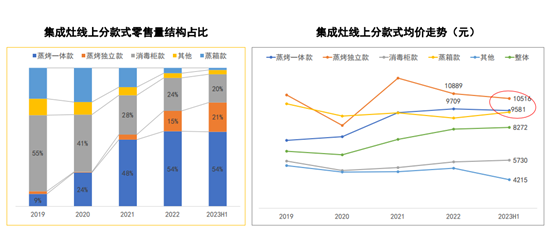

在提升单价方面,集成灶迅速跨过之前厨电行业踩过的深坑――以价换量,采用优化产品结构的方式提高单价,实现营业收入的增加。根据奥维云网数据2023年上半年线上分款式零售量结构占比,唯一获得正向增长的是蒸烤独立款集成灶,从2022年的占比15%增加到了21%,而这是所有款式中均价最高的一款。相对2022年均价10889元,2023年上半年均价10516元。

而在增量方面,这些年轻的企业则一如老牌厨电企业,已经打出了“绘制第二增长曲线”的口号。集成灶原本关联的蒸箱、烤箱、消毒柜和一体机自不必说,集成水槽也是大部分企业多年前就开始的套餐组合。

早在2022年,火星人就提出以水洗产品打造第二增长曲线,在2023年的半年报中,火星人也表述到:提供“一个全能厨房两台火星人就够”的体验。也是在2023年上半年,火星人升级推出全新的D70微晶灰集成洗碗机和创新型D75集成洗碗机,以达到提高产品客单价的目的。

看似年轻的集成灶行业,实际上轻舟已过万重山。

发展战略均已“明牌”,最终成绩或取决于落地情况

半年报中,厨电企业都提到了目前企业的竞争力与接下来发展的战略,不同企业之间实际上都大同小异。

在行业竞争趋于白热化的当下,厨电行业已经告别了过去单一特长就能驱动品牌发展的时代,木桶效应凸显,更容易被看到的往往是“短板”,均衡发展成为企业追求的目标。也因此,企业战略都是大而全、无差别。

在半年报中,各个品牌上半年的经营动作和下半年的发展战略大概分为四点:

一、将继续加大对于研发的投入,稳步建立专属于品牌的技术堡垒,从技术创新、功能创新、结构创新、外观设计创新等方面入手,积极推动产品的技,提升产品竞争力,巩固企业行业领先优势,树立行业标杆。

二、将进一步加强渠道建设,特别是渠道下沉。针对专卖店渠道、KA渠道、工程渠道、线上渠道,因地制宜,深化渠道变革,加速新兴营销渠道建设,持续推进多元化渠道深度融合优质发展。

三、将加强品牌塑造,强调品牌的高端化定位,通过多渠道、多元化、全方位的宣传推广策略,构建强大的品牌宣传矩阵,加互联网新媒体的宣传力度。

四、将加快升级智能制造,实现产品品质的提升和降本增效,进一步加强制造端的竞争实力。

可以说是毫无差别,换言之,“太阳底下没有新鲜事”,目前厨电企业的发展方向均已经实现“明牌”,企业的发展或许将取决于政略的落地。

值得注意的是,老板电器、华帝股份和万和新电气这些老牌厨电企业的进一步下沉,意味着小企业的生存空间也会被进一步压缩。

2023年上半年,厨电上市企业普遍业绩稳中有进,但这实际上只是头部企业的生存状态,背后并不是厨电全行业的平稳抬升,而是中小企业的苦苦挣扎。

当然,中小企业从市场层面上,也有可能将迎来新的机遇。

根据国家统计局数据显示,2023年上半年得益于“保交楼”政策的落地实施,商品住宅竣工面积24603.6万平方米,同比增长18.5%,预计2023年成为市场交房大年,新装需求或许会有大的增长;另一方面,按照家电包括集成灶8-10年的使用寿命,2024年起或许会迎来集成灶的换新大年。

叠加目前传统烟灶的换新需求,或许下半年开始,又会是一个厨电大年。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。

未经正式授权严禁转载本文,侵权必究。